新闻中心

NEWS Center

近几年影响典当行业法律法规政策梳理分析

发布时间:2021-02-01

点击数:1915

出品 | 信贷风险管理作者 | 谷新生

典当行业自2018年由商务部转隶银保监会监管以来,一方面银保监会积极推进法规制度建设,出台了专门针对典当行业的政策规定,另一方面,国家相关法律法规陆续出台,直接影响典当行业,给典当行业带来了很大改变,影响着行业的经营管理和风险防控,也为典当未来发展规划出脉络和路线。所以,对近几年影响典当行业法律法规政策进行梳理分析,非常有必要且意义重大。

1、商务部办公厅《关于融资租赁公司、商业保理公司和典当行管理职责调整有关事宜的通知》。

2、中国银保监会办公厅《关于加强典当行监督管理的通知》

中国银保监会办公厅银保监办发〔2020〕38号《关于加强典当行监督管理的通知》于2020年5月8日正式发布。这是典当监管转隶银保监会以后首次发布的监管规定。对于典当行业来说,无疑是经营管理中的一件大事。其中变化最大的是:实行“先证后照……2017年5月,国务院发布《关于进一步削减工商登记前置审批事项的决定》(国发〔2017〕32号),明确将典当行及分支机构审批改为后置审批,要求有关部门做好落实和衔接,加快推进配套制度改革和相关制度建设。为贯彻落实国务院决定要求,结合《国务院关于“先照后证”改革后加强事中事后监管的意见》(国发〔2015〕62号),《通知》在证照衔接方面作了明确规定。即协调市场监管部门在办理登记注册环节告知典当行在领取营业执照后30日内申请许可证,并书面承诺在取得许可证前不从事典当业务活动。

据了解,目前这一政策尚未在全国完全落地,没有一个省份或直辖市具体实施。

其他分析参见本人撰写的《最新典当监管通知解读》一文。

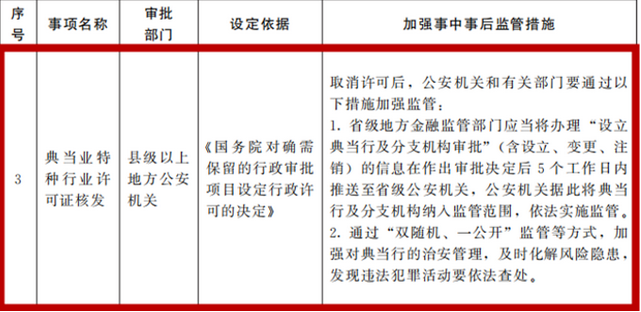

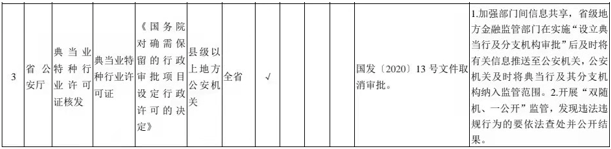

3、特种行业许可证的取消

《国务院关于取消和下放一批行政许可事项的决定》(国发〔2020〕13号):经研究论证,国务院决定取消29项行政许可事项,下放4项行政许可事项的审批层级,现予公布。

4、典当经营许可证的有效期限由6年延长至10年,强化典当管理工作。

中国银保监会办公厅2019年11月29日《中国银保监会关于在自由贸易试验区开展“证照分离”改革全覆盖试点的实施方案(试行)》(银保监办便函〔2019〕1803号)

1、其中“三、……(五)延长有效期限对于“406设立典当行及分支机构审批”事项,将典当经营许可证的有效期限由6年延长至10年。”……

2、其中“四、创新和加强事中事后监管…… (七)强化对融资担保公司和典当行的监督管理。地方金融监督管理局应当建立健全监督管理工作机制,运用大数据等现代信息技术手段实时监测风险,加强对融资担保公司、典当行的非现场监管和现场检查,并与有关部门建立监督协调机制和信息共享机制。按照《融资担保公司监督管理条例》《典当管理办法》及其相关监管制度要求做好监督管理工作。”

这个政策大家平时不大注意,因为每年的年检让我们忽视了典当经营许可证的有效期限。这项规定,将典当经营许可证的有效期限由6年延长到了10年。

5、民间借贷新规出台最高四倍利率的问题

只要典当行合法合规经营,司法部门就不会按民间借贷进行处理。

6、《民法典》的影响

1、房地产所有权期限的影响。《民法典》规定:房地产所有权到期后,自动延续。这对典当行业基本没有影响。

2、设定抵押权期间,产权可以转让。在转让时履行通知义务即可,无须抵押权人同意。这对典当行业影响也不

大,只要届时履行手续就可以了。

3、设定居住权对典当的影响在《民法典》中新增了居住权的保护。房屋所有权人在将房屋抵押给典当行之前,如果该房屋已经设立了居住权,那么出当人未来出现绝当,典当行需要拍卖处置该类房屋可能会遇到障碍,因为即使该类房屋能够过户,但如果居住权合同约定的居住时间还在持续,依然需要保障居住权人的权益。购房人一般也不会考虑购买此类房子用于自住。因此会影响该类房屋的拍卖以及成交价。

民法典实施后,“居住权”对典当办理房屋抵押登记的影响是确定的,因此在《民法典》实施后,典当在办理房屋抵押登记之前,应注意查询房屋是否登记有居住权。注意规避对典当发生风险后房屋拍卖和处置的影响。

7、实施动产和权利担保统一登记

国务院于近期正式印发《关于实施动产和权利担保统一登记的决定》(下称《决定》),决定自今年1月1日起,在全国范围内实施动产和权利担保统一登记,标志着我国动产和权利担保统一登记制度正式建立。在1月25日举行的“金融支持保市场主体”第五场新闻发布会上,央行相关人士表示,动产和权利担保统一登记制度在优化营商环境、便利小微企业融资、促进实体经济发展方面发挥了重要作用。

《决定》实施后,全国市场主体可以享受到统一登记的便利。当事人可7×24小时在线自主办理登记、查询,登记流程简化,查询效率提高,成本显著降低,营商环境进一步优化。下一步,人民银行将会同各地区、各相关部门继续做好《决定》的组织落实工作,为市场主体提供统一、高效、便捷的登记服务,引导金融机构提升动产融资效能,便利小微企业融资,确保改革取得实效。

动产和权利担保统一登记的实施,有利于典当行业动产和财产权利质押业务的开展和提升,大大改善典当行业业务结构,有效防范动产和财产权利质押业务的风险。