“市场+司法”各司其职

可以有序推进利率市场化改革

利率是经济发展的基石,利率的变动可谓牵一发而动全身。日前一条关于民间借贷利率的新规,持续引发了金融市场的担忧、震荡。

2020年8月,根据最高法规定,民间借贷保护利率由24%降为15.4%,这一规定本意是降低民间借贷的成本,但一些金融机构的正常合规业务,却受到较大波及。2020年12月,最高法针对这一新规做出新的司法解释,2021年1月29日,最高人民法院机关刊《人民司法》的公众号发布了由最高人民法院民一庭庭长郑学林和副庭长刘敏等人撰写的文章《新民间借贷司法解释的理解与适用》,进一步阐述了这个问题。最终,金融借贷纠纷不适用4倍LPR的利率保护上限这个原则得以明确。

然而,从执行层面来看,依然有很多问题悬而未决。从更深层次来看,在利率市场化改革的背景下,金融监管部门和司法部门究竟该在金融管理中扮演什么角色、发挥何种作用,还有更多难题待解。

误伤

2020年8月20日,最高人民法院发布《关于审理民间借贷案件适用法律若干问题的规定》(下称“民间借贷司法解释”),民间借贷保护利率由贷款基准利率的4倍变为一年期贷款市场报价利率(LPR)的4倍”,即由24%变为15.4%。

从借贷主体看,借贷主要分为民间借贷和金融借贷。最高法这一规定旨在降低民间借贷的成本,且其中明确规定:经金融监管部门批准设立的金融机构的贷款业务纠纷,不适用本规定。

中国政法大学互联网金融法律研究院院长李爱君表示,这一司法解释显示,在最高法院层面,对金融借贷和民间借贷的差异是有着清楚的认识的,并且相应地在法律规制方式上做了较为精细的区分。

不过,一位金融业业内人士指出,部分基层法院在审理持牌金融机构贷款纠纷时可能不会直接适用这一新规,但会参照适用。

2020年8月27日,浙江省温州市瓯海区人民法院做出一例判决,对平安银行的利息请求仅支持保护上限为15.4%。2020年11月12日,温州中级人民法院二审认为瓯海区的平安银行判决适用法律错误,应予纠正。但据了解,仍有不少法院按照4倍LPR的保护上限审理金融借贷纠纷。

这持续引发了金融界的担忧、震荡。

中国人民大学普惠金融研究院院长贝多广教授表示,以消费金融行业为例,由于消费金融业资金主要来自于银行、发行ABS等渠道,资金成本高达8%,加上风控、管理等成本,综合平均成本在20%—24%之间,如果15.4%的借贷保护利率上限适用于消费金融行业,那么,消费金融公司每贷一笔款出去,都是亏损的,消费金融行业一夜之间就没有了存活空间。面对这一影响,在必要的时机,相关部门可进行协调。

北京金诉律师事务所主任王玉臣律师对此表示,在具体适用中如果确实存在基层法院理解不一、判决尺度不一的问题,最高人民法院可以通过判例指导等形式来统一司法观点。

2020年12月29日,对于广东高院请示如何审理金融借贷纠纷,最高人民法院发布了《关于新民间借贷司法解释适用范围问题的批复》。其中指出,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其金融借贷纠纷,不适用新民间借贷司法解释。

“最高法的新批复明确区分了金融借贷与民间借贷的界限”,中央财经大学教授、金融法研究所所长黄震对此表示,批复中明确,七类金融机构的借贷纠纷,不适用新民间借贷司法解释,即不受15.4%保护利率上限的限制。

“这属于判例指导的一种形式”,王玉臣表示,虽然这一判例指导针对的是广东高院请示的批复,但由于是最高法的司法解释,这一批复在全国具有指导意义。

这一批复一经公布,金融界持续近半年的震荡和担忧正慢慢散去。

由来

在贷款利率监管问题上,利率市场化是我国金融改革的重要方向,也是一段时间以来我国金融监管机构一直采取和坚持的基本框架。

2004年10月28日,中国人民银行发布规定,从2004年10月29日起,金融机构的贷款利率不再设定上限。

2013年7月19日,中国人民银行发布《中国人民银行关于进一步推进利率市场化改革的通知》,自当年7月20日起,全面放开金融机构贷款利率管制。

2020年10月16日,中国人民银行就《中华人民共和国商业银行法(修改建议稿)》公开征求意见。其中规定:“商业银行按照中国人民银行有关规定,可以与客户自主协商确定存贷款利率。”

2020年 12月31日,中国人民银行发布《中国人民银行关于推进信用卡透支利率市场化改革的通知》,决定自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理。

自2004年以来,我国就开始一步步推进利率市场化的监管框架,但在金融机构的利率问题上,金融监管和司法一直是有交集、无碰撞。

上述业内人士表示,一方面,最高人民法院在制定关于审理民间借贷案件有关的司法解释时,只对民间借贷的利率保护上限做出规定,并规定其不适用于金融借贷纠纷;另一方面,在传统的金融业务中,借贷利率远低于民间借贷利率的司法保护上限,即金融借贷利率本就处于民间借贷利率的司法保护上限区间内,因此,法院当时对于支持金融借贷的利率毫无心理障碍,监管和司法并无碰撞。

但随着金融市场的逐步发展,尤其是新型消费信贷等金融业务的出现,监管和司法的碰撞开始发生。

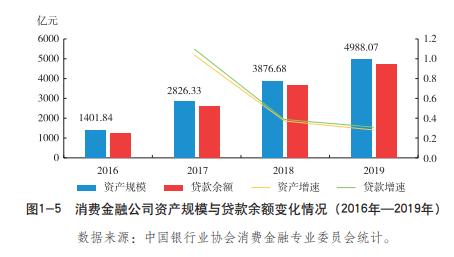

以消费金融行业为例,自2009年《消费金融公司试点管理办法》出台以来,消费金融行业发展超十年,已成为我国金融生态链中的重要一环,发挥着支持消费、服务民生的重要作用。截至2019年末,消费金融公司资产规模达4988.07亿元,同比增长28.67%;贷款余额4722.93亿元,较上年增长30.5%。

贝多广表示,15.4%的保护利率已经低于这部分消费金融公司的成本线。当然,降低融资成本、为实体经济减负是全社会的共识,这也是最高法出台这一新规的出发点。但是,从我国的金融供给来看,部分风险相对较高的长尾客户的金融需求是得不到满足的,消费金融公司的存在很大程度上解决了长尾客户的借款需求,尽管其借款成本较高,但是首先满足了长尾客户的借贷需求,从金融要素上为长尾客户提供了发展和消费需求的机会,这是金融均等的重要体现。

贝多广进一步表示,从世界经济来看,在孟加拉等国,也出现了类似的消费金融行业发展脉络,并取得了成功。对部分群体而言,普惠金融的普及性要重于优惠性,这是我国金融市场发展的阶段性特征之一。

此外,在信用卡业务领域,也存在较大的冲撞空间。

这些新生事物的出现,给法院审理此类金融借贷纠纷带来了问题:法院是否应该对此类金融借贷合同的息费率做出司法规制?甚至有些法院认为,金融机构是专业从事借贷业务的机构,利率为什么要高于民间借贷利率的司法保护上限?

碰撞由此在所难免。

待解

2020年12月29日,随着最高法发布《关于新民间借贷司法解释适用范围问题的批复》,从最高法层面,金融借贷不再适用民间借贷保护利率,已经是一锤定音。

但事实上,监管和司法的界限争议并没有解决。据上述业内人士介绍,在目前阶段,尽管在监管框架上,金融机构的利率不实行上限管理,但法院不太可能不采取上限规制,即在司法实践中,一些法院仍可能会寻找确定一个利率上限标准用于案件审理,尽管这个标准目前来看不会是15.4%了。如此一来,监管与司法实践的碰撞仍然在进行。

上述业内人士表示,无论法院现在选择适用什么样的利率标准,根据目前的观察,法院在审理金融借贷纠纷时,会将这个标准适用于所有的金融借贷合同,而不论该合同签订于何时,合同签订和履行时这个利率标准是否存在,合同是否合规。

比如,一个借款人几年前签订了一份贷款合同,还了一部分后,违约不还了。金融机构多方催收无果,起诉到法院。法院说这个利率超过了现在采用的利率标准,只能按现在的标准来支持。

如此一来,就在两个层面上实际产生了法律回溯适用的现象。一是法院把其当前认为适当的利率标准适用到几年前签订的合同上,二是对于客户已经实际履行的部分,法院有可能按照当前适用的利率标准来“改写历史”。

从金融机构这方面来看,几年前签订合同所商定的息费率,符合当时的(也是现在的)监管规定,并且法院这方面也没有适用的利率标准。按照“法不溯及既往”的普遍原则,民事法律行为的当事人不应被将来的、不确定的法律规范,影响其在设定民事权利义务时的合法信赖利益。

金融机构出于其规模化的经营方式和长时间的经营历史,遇到这种“清算历史”式的裁判方式,受到影响的不单是一个或几个纠纷中涉及的利益。上述业内人士进一步表示,这种判决方式,实质上把金融机构过去的合法收入的一部分从法律性质上定为不当得利,颠覆了金融市场已经稳定的合法利益关系。这部分金额是巨大的,可能会超过一些公司的净资产,从而令金融机构在理论上陷入负资产的尴尬境地。

这种尴尬情形的出现,究其原因,还是金融监管和司法实践界限不清所致。从更深层次来看,这一次借贷保护利率的争议,更值得思考的是,在利率市场化改革的背景下,金融监管部门和司法部门究竟该在金融管理中扮演什么角色、发挥何种作用?

“‘市场+司法’各司其职,可以有序推进利率市场化改革”,李爱君表示,由市场主体自主决定利率,使市场经济状况起主要作用,保证金融市场利率能够有效反映市场状况,同时司法层面应当严格准确使用各类规定,区分金融借贷和民间借贷的区别,明确金融市场的特质,把握金融市场利率的改革方向,保护金融机构及金融消费者的合法利益。

黄震认为,要想真正达到利率市场化改革的目标,降低实体经济的融资成本,还是要在供给侧发力,提高整个金融供给的质量和能力。