新闻中心

NEWS Center

2021年典当行业展望分析

发布时间:2021-01-28

点击数:1671

-

典当行数量大幅减少,行业内竞争趋缓

经历了2019年、2020年高标准典当行业年审后,典当行业进行了大洗牌,数量大幅减少,行业内竞争趋缓。

-

典当行业监管越来越规范,经营思路发生重大转变。

我国国家层面的意图是将一切金融行为纳入监管范围,所以金融监管将在今后几年持续保持高压状态。

对已经正式纳入金融业,划归银保监会监管的典当行业来说,运营思路从原来的业务导向型变为了管理导向型。原来那些盲目扩张业务规模,盲目求大求快、不重视合规运营的,不规范管理,不注意规避法律和政策风险的典当行,在今后的强监管下,大概率会被淘汰掉。而那些懂得现代典当机构管理,懂法律、懂典当、懂财务、懂政策,经验丰富、稳扎稳打,积极拥抱监管的典当行,会在今后几年取得长足的发展,拥有高水平的典当经营人才将会是典当行之间竞争的关键。

-

典当行两极分化加大

行业内将出现一批新的优秀典当行,他们通过不断创新,加强风控、拓宽典当业务产品,提升典当行服务质量,品牌和口碑得到越来越多客户的认可,相当多龙头企业将会走向连锁化经营的道路。而上文提到的非正规军,将会迅速萎缩。

-

政策上允许典当行进行融资

按照原有的典当管理办法规定,典当行基本没有任何杠杆,放款规模始终无法扩大,未来新的政策或将支持典当行进行融资,典当行的融资比例或将是注册资本的3-5倍。各地的金融局已经开始推进商业银行给典当行贷款,未来典当行将会在融资上得到政策的大力支持。

-

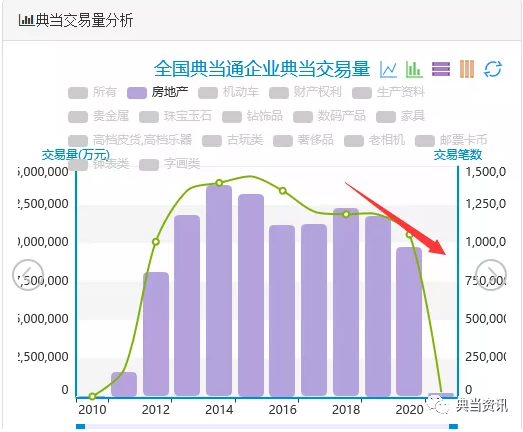

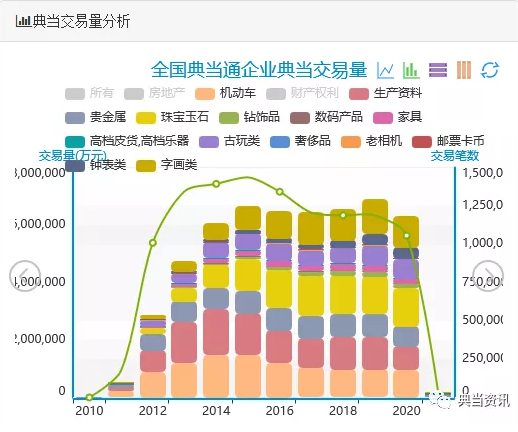

房产业务依然是典当行占比最大的业务,但民品和财产权利典当业务将成为典当行的另一个重要竞争力

民品典当风险最小,也是典当行业业务笔数最多的业务板块,民品典当业务是典当行业最具特色的业务,也是未来典当行业最重要的典当业务,如何做好民品典当业务,必将成为未来典当行的核心竞争力之一。未来政策上也将会大力支持民品典当业务。未来房地产典当业务不再是大部分典当行的唯一业务,必将有很多典当行积极拓展民品典当业务。同时,财产权利质押也会拥有越来越重要的地位。

(典当行业房地产业务持续下滑)

(民品典当业务相对稳定)

-

典当行业内沟通合作或将加强,长期行业自闭发展或将终结

当前环境,信息越来越对称,行业内或将会加强沟通,资源整合、合作共赢,不再自闭发展。

-

《民法典》的出台对典当业务规范化有了更高要求

首部《民法典》共7编,依次为总则编、物权编、合同编、人格权编、婚姻家庭编、继承编、侵权责任编,以及附则。

《民法典》中合同编、物权编内容的修订对典当业务带来影响,引导典当行进一步规范经营。

《民法典》实施后,我国现行婚姻法、继承法、民法通则、收养法、担保法、合同法、物权法、侵权责任法、民法总则将同时废止。

《民法典》已于2021年1月1日正式实施。

-

《非存款类放贷组织条例》2021年有望出台

未来《非存款类放贷组织条例》的出台对典当行自身定位的改变,将会进一步明确典当行的定位,彻底实现“先证后照”。

2021年典当行业展望

回顾2020年,典当行业经历了“疫情”蔓延,典当行经历了现场检查、典当年审等多种监管方式,金融行业的监管或许会越来越严格、规范。2021年典当行业将面临居多不确定因素,市场竞争格局也将发生重大变化,有对典当行有利的方面也有不利的方面:国家对民间借贷和助贷机构的强监管,这对典当行业来说,竞争对手数量相对减少,更有利于典当行市场开拓。但近期各种减轻企业融资成本的措施,国家鼓励银行为中小微企业融资,从一定程度上又将会吞噬了典当行业部分房产融资业务市场。但经历规范后的典当行业或将再次爆发新的活力。综上所述,典当行再经历2-3年的整顿和规范发展,未来必定会进入良性发展期,在金融市场找到自己的定位和作用。