新闻中心

NEWS Center

2015年河北区典当行业运行分析

发布时间:2017-02-13

点击数:1873

(作者系河北区商务委冯遵英)

一、我区典当行业概况

概念释义。根据商务部、公安部颁布,2005年4月1日起施行的《典当管理办法》规定,所谓典当,是指当户将其动产、财产权利作为当物质押或者抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。通俗的说,典当就是要以财物作质押,有偿有期借贷融资的一种方式。这是一种以物换钱的融资方式,只要顾客在约定时间内还本并支付一定的综合服务费(包括当物的保管费、保险费、利息等),就可赎回当物。

按照典当物品的不同,典当可以分为民品典当、机动车典当、房地产典当和有价证券典当。民品典当是指黄金、铂金、钻石、名贵手表、珠宝玉器、笔记本电脑、数码相机、数码摄像机、手机、电器等物品的质押业务;机动车典当,通常也称为汽车典当,就是客户用机动车做质押物,和典当机构签订协议,借取一定价值的货币,约定期限,按规定支付息费,到期后赎回车辆的行为;房地产典当是房地产权利特有的一种流通方式,它是指房地产权利人(出典人)在一定期限内,将其所有的房地产,以一定典价将权利过渡给他人(承典人)的行为;有价证券质押典当是典当行新开展业务之一,是指借款人以本人证券账户和资金账户的所有资产作为贷款典物,从典当行典予一定金额的资金,到期回赎典物的一种贷款。

行业概况。截至2015年底,我区共有11家典当企业(新设典当企业1家),3家分支机构,网点14个,从业人员104名。注册资本1000万元以上2000万元以下的6家,注册资本2000万元以上5000万元以下的5家。目前,有1家典当企业处于停业状态。

按照典当物品不同分类,我区典当企业涉及到民品、机动车、房地产和有价证券质押典当业务。其中有3家典当企业以民品典当业务为主要经营方向;有4家典当企业以房地产典当业务为主要经营方向。

二、2015年我区典当企业经营状况分析

(一)经营数据统计

1、主要经营指标

按上报经营数据的典当企业算,我区典当企业主要经营数据情况如下:2015年,我区典当企业典当总额79385.95万元,同比增长6.37%;典当业务5499笔,同比增长50.86%;利息收入1321.62万元,同比减少16.26%;上缴税金155万元,同比减少23.65%。实现净利润174.68万元,同比减少41.8%。

2、业务构成

典当总额由动产典当总额、房地产典当总额和财产权利典当总额三大项构成,其中,房地产细分为居民住房、商业用房及生产用房等;动产典当总额细分为民品、机动车和生产设备等;财产权利典当总额细分为银行票据、企业股权、应收账款等。

按照动产典当总额、房地产典当总额和财产权利典当总额三大项来分,2015年79385.95万元的典当总额构成占比情况如图1。

图1:2015年典当总额构成图

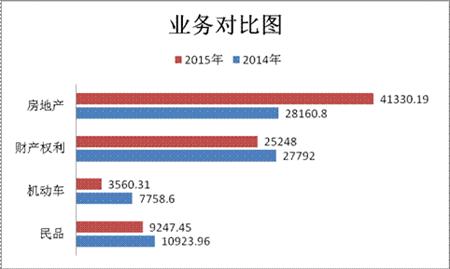

将典当总额细分为房地产、财产权利、机动车和民品,各项业务与去年相比,民品、机动车和财产权利典当总额都有所下降,而房地产典当总额有所增加。

图2:业务对比图

(二)风控指标统计

典当企业的风险指标主要有资产负债率、流动比率、典当资金周转率等14个指标,典当年审主要考察的有6个,2015年我区典当企业6个主要风控指标完成情况如表1所示。其中,典当资金周转率和典当资本金利润率没有达到合理区间,其余四项均在合理区间。

|

序号 |

项目 |

实际完成 |

去年同期 |

合理区间 |

|

1 |

资产负债率 |

0.9% |

0.2% |

50%以下 |

|

2 |

资本风险比率 |

0.0% |

0.0% |

20%以下 |

|

3 |

典当资金周转率 |

2.55次 |

2.86次 |

三次以上 |

|

4 |

典当资金运用率 |

243.5% |

274.1% |

60%以上 |

|

5 |

典当资本金利润率 |

1.4% |

1.0% |

大于10% |

|

6 |

营业利润率 |

19.6% |

22.9% |

大于10% |

表1:2015年度主要风控指标完成表

三、2015年我区典当行业经营特点

(一)从业人数持续增加,综合素质不断提高

2015年,我区典当企业从业人员104人,同比增长55.22%。其中大专以上文凭的人员比重由14年的77.61%增加到了81.73%。通过持续开展的从业人员专业技能培训,获得《天津典当业从业资格证书》的人员由14年的25人增加到了31人,同比增长24%。随着越来越多高学历人才的加入以及从业人员专业技能的提升,我区典当行综合素质不断提高,业务流程更加规范。

(二)风控指标基本达标,运营风险意识增强

2015年,区商务委认真落实市商务委关于加强典当行业监督管理的有关要求,健全制度,落实责任,强化了对企业现场实地检查和非现场的数据核查管理;行业协会寓自律于服务中,按照有管有律、有疏有导的原则,扎实做好行业经营指导;我区典当企业运营中认真按照《典当管理办法》及商务部《典当行业监管规定》的要求,做好规范运营和基础管理工作,各项风控指标基本达标,抗风险水平明显提升。

(三)典当总额稳步增长,小微企业融资作用明显

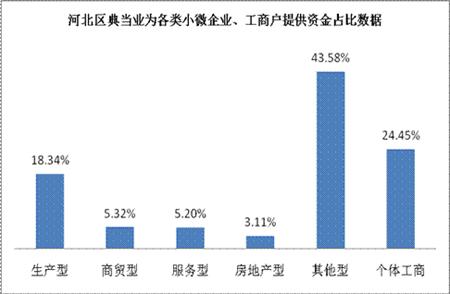

典当业“小、快、零”的融资特点契合了小微企业、居民百姓面对临时、突发短缺资金的需求。典当业通过抵押或质押的方式解决了小微企业短期融资效果明显,2015年度我区典当企业为小微企业、个体工商户提供短缺资金达到38542万元,占典当总额的48.6%。服务企业类型涵盖了商贸企业、服务企业、房地产企业等5类企业,各类企业获得资金支持的占比如图3所示。

图3:河北区典当业为各类小微企业、工商户提供资金占比数据

四、我区典当企业发展中存在问题及面临的挑战

(一)规模普遍较小,发展呈现两极化

典当业作为一种辅助性的融资渠道,是现行金融体系的有益补充,但由于我区典当企业规模小,发展空间受到很大的限制。一方面,我区超过50%的典当企业注册资本在2000万元以下,规模偏小,按照《典当管理办法》的规定,注册资本在1000万元以上的,房地产抵押典当单笔当金数额不得超过注册资本的10%,对于以房地产典当业务为主的典当企业,注册资本直接限制了典当业务的规模。另一方面,我区典当企业间发展不均衡。典当总额排名前三的企业占我区典当总额的60.85%,且有超过三分之一的典当企业2015年典当总额不超过5000万元。

(二)业务过度依赖房地产,同质化竞争激烈

我区典当企业中的大部分是以房地产典当业务为主,还有个别典当企业只做房地产业务,业务结构不合理。2015年我区房地产典当总额41330.19万元,占典当总额的52%,绝对数量和占比均比2014年有所提高,典当业务越来越依赖房地产,缺乏经营特色及核心竞争力,同质化竞争激烈,经营结构调整有待加强。

(三)金融业不断创新改革,同业竞争压力增大

近期,国家出台关于试办贷款公司的政策,加上部分商业银行将其为中小企业提供的“小额无抵押贷款”的最高额度由原来的50万元改为100万元,这使中小企业融资服务市场竞争更加激烈,给典当行业带来不小的压力。以往典当行对中小企业客户短、平、快的特点,目前正在被银行模仿,这使得中小企业的贷款流程明显加快。冲击了典当行业的经营市场。

(四)“互联网+”意识薄弱,改革创新力度不足

国务院印发的《关于积极推进“互联网+”行动的指导意见》提出,要坚持开放共享、融合创新、变革转型、引领跨越、安全有序的基本原则,充分发挥我国互联网的规模优势和应用优势,坚持改革创新和市场需求导向,大力拓展互联网与经济社会各领域融合的广度和深度。且2015年商务部办公厅下发了《关于进一步引导和支持典当行做好中小微企业融资服务的通知》,要求典当行要“积极探索利用互联网开展典当业务”。纵观我区典当企业,在收当、续当、处理绝当品等业务中,几乎全是线下行为,利用互联网拓展业务的意识微弱。

五、促进我区典当行业发展的几点建议

(一)扩大业务范围,增加典当的业务功能

针对目前我区典当行业务单一,过度依赖房地产的现象,典当企业应从以下三个方面扩大业务范围,增加典当的业务功能。一是扩大质押品范围。小到贵重衣物、珠宝玉器、金银首饰、有价证券、家用电器、车辆,大到生产资料、房地产等其它动产与不动产均应囊括;二是增加典当功能。健全寄卖功能,使典当业的潜力充分发挥出来;三是扩展出典者对象范围。应该由目前只对个人、个体私营企业开展业务扩展到所有方面,无论国有、集体、个体私营企业以及自然人,均可将其所属物品进行典当。

(二)强化宣传创新,树立行业新形象

随着金融行业的改革与发展,典当业业面临着新的机遇和挑战。这就要求,典当机构应进一步拓展业务领域,扩大服务功能,不断开发业务新品种,为客户提供多元化的优质服务,提高企业综合竞争力。大力宣传典当的新形象,利用多种媒体宣传典当业的服务功能,宣传典当的方便、快捷、灵活,宣传服务创新模式,宣传典当为中小企业服务的事例,树立和引导正确的社会舆论导向,让社会了解、关注、认可和支持典当业,提升典当业的社会影响力。

(三)提升自身业务能力,优化服务水平

随着金融行业的改革与发展,典当行业面临的竞争日趋激烈,典当行要巩固自身在金融市场中的地位,就需要在发挥好典当积极作用的同时,提高服务质量,促进典当行的健康有序发展。一是要做好典当行的服务工作,从客户的需求出发,努力拓展企业的业务种类和服务范围;二是要加强学习,切实提高政策理论水平和业务水平;三是要加强与公安、工商、土地、房管、公证等部门的协调和沟通,尽可能地为企业办理相关业务提供方便。

(四)增强改革创新意识,拓展网上业务

互联网具有传播广、速度快、成本低、无地域和时间限制等优势,典当行可通过互联网拓展新型、便捷的营销渠道,通过互联网为中小微企业提供融资服务。包括网上销售绝当品、移动互联网应用等新型模式。