新闻中心

NEWS Center

合肥市典当行业2016年度经营情况分析

发布时间:2017-02-06

点击数:1985

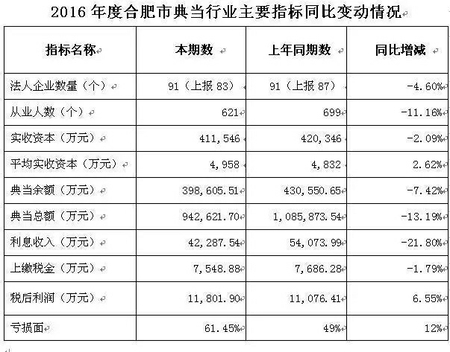

截至2016年末,我市登记注册的典当企业共有91家。共有4家典当企业分支机构。(本报告以下数据按照实际填报报表的83家企业统计)

全市83家典当企业累计注册资本411,546万元,2016年度典当总额942,621.70万元,实现税后利润11,801.90万元,上缴税金7,548.88万元,共有从业人员621人。

合肥市国有控股、参股及集体所有制典当企业户数约占全市总户数的三分之一,含国有资本的典当企业注册资本金额约占全市总金额的45%。

合肥市典当行业经营情况

资产总额

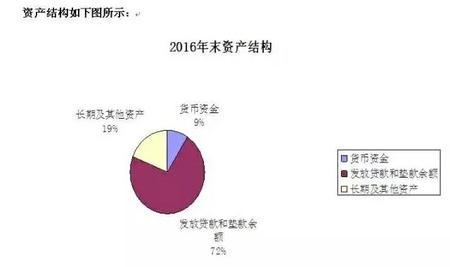

截至2016年末,全市典当企业资产总额为557,203.70万元,较去年同期下降3.86%。资产结构详见下表:

资产结构如下图所示:

数据显示,本市典当企业货币资金在资产结构中占比较低,长期及其他资产较上年同期增幅较大,资产流动性较差。

注册资本

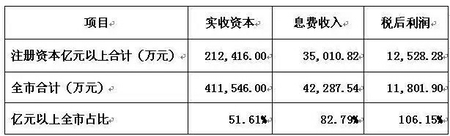

截至2016年末,全市83家典当企业注册资本合计为411,546万元。其中,注册资本亿元及以上典当企业有12家。

注册资本亿元以上企业注册资本及盈利情况详见下表:

全市典当企业规模结构如下表所示:

年末在当余额

2016年末,全市在当余额合计398,605.51万元,同比减少7.42%,。

在当余额下降的主要原因,一方面,各企业清收力度加大,逾期项目回 款增加;另一方面,出于风险考量,新业务开拓有所放缓。

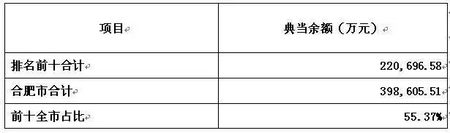

排名前十典当企业年末在当余额占全市的55.37%,详见下表:

发放贷款总额

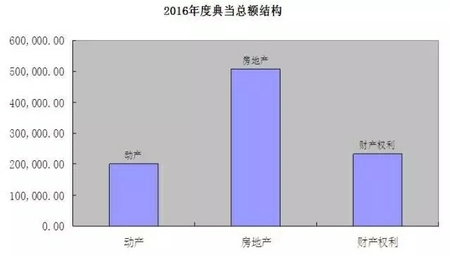

2016年度典当总额全市合计942,621.70万元,同比下降13.19%,其中,动产质押贷款200,135.22万元,同比减少12.02%;房地产抵押贷款508,520.14万元,同比下降-13.90%;财产权利质押贷款233,966.34万元,同比下降-12.62%。各类贷款业务占比同比均有下降,业务收缩较明显。

业务结构未发生较大变化,仍是房地产抵押贷款占比超过50%。

典当总额同比情况详见下表:

排名前十典当企业年度典当总额占全市的64.17%,详见下表:

息费收入

2016年度全市典当企业累计利息收入为42,287.54万元,同比下降21.80%,其中,动产质押贷款利息7,578.22万元;房地产抵押贷款利息24,063.51万元;财产权利质押贷款利息10,645.82万元。

排名前十典当企业年度综合息费收入占全市的85.37%。详见下表:

本年全市共有14家典当企业无息费收入。

上缴税金

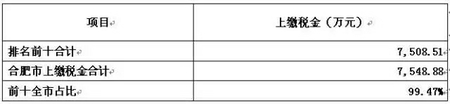

2016年度全市典当企业累计上缴税金7,548.88万元,同比下降1.79%。

上缴税金排名前十的典当企业缴税金额占全市的99.47%。详见下表:

税后利润

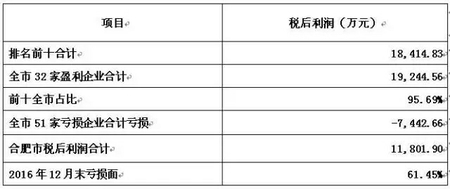

截至2016年末,全市累计盈利典当企业32家,税后利润19,244.56万元;累计亏损企业51家,亏损金额7,442.66万元。全市2016年度合计税后利润11,801.90万元。同比增加6.55%。截至2016年末,全市亏损面约为61.45%,较上季度环比有所缩小,较上年同期仍扩大了12%。

业务笔数

截至2016年末,全市典当业务笔数累计12,068.00笔。

2016年度,全市新增业务笔数为0的企业有12家,业务笔数30笔以下的企业有37家,业务笔数30笔以上的企业有34家。

当金周转率

2016年末,全市典当行业当金周转率为2.29次,同比略有下降,说明典当行业资金流动性下降。

资产负债率

2016年末,全市典当行业资产负债率为15.4%,同比下降3.1%,在确保市场安全的前提下,可适当提高杠杆的使用效率。

典当企业融资难问题愈发严重,银行收紧信贷,各行业“钱荒”纷纷显现。从业务拓展角度看,为典当行业提供了新的机会,但从行业自身融资角度看,典当行业融资难度亦有加大,需充分吃透并实践“74号文”,不断探索新的融资渠道。

省内占比情况

2016年度,合肥市典当行业各项主要经营指标在安徽省内占比情况,如下表所示:

数据显示,合肥市典当行业以约占全省27%的企业数量,实现了占全省近半的典当总额,收入和纳税指标更是约占全省三分之二,但亏损面仍大于全省水平。

历年数据比较

比较2012-2016年五年数据不难发现,自2013年起,我市典当行业收入及利润指标呈下降趋势,亏损面逐年扩大,行业盈利能力下滑较为严重。

收入变动情况:

亏损面变动情况:

当前面临的困难

本报告数据显示,2016年度,合肥市典当行业各项经营指标较上年同期均有不同程度的下降。典当总额同比减少,业务收缩较明显;亏损面较上年同期大幅扩大,已达到61%。行业盈利能力下降,发展仍然面临诸多困难,主要集中在以下几个方面:

1、行业综合收益水平呈持续下降趋势

自2014年以来,典当行业息费水平一直呈下降趋势,从正常业务来看,根据市场环境的变化,全行业费率均从过去以1.8-2%/月的水平下降至1.2%甚至以下,导致收益水平下降。

2、宏观经济形势仍无好转,系统性风险较高,业务投放谨慎,门槛提高。

从市场环境来看,全国典当行业经营普遍艰难,行业整体亏损严重,2016年末,合肥市典当行业亏损面接超过60%,规模普遍收缩、息费率下降、盈利能力下滑成为普遍现象。在业务开展中,我市典当企业一方面坚守金融企业的社会责任,继续扶持中小微企业;另一方面,在业务拓展上保持谨慎的态度,主动拒绝和隔离风险过高的项目。加之当前环境下,市场游资较多,竞争激烈,优质业务资源稀缺,使得业务规模上升速度较慢。

3、司法环境不友好,多重因素导致逾期项目清收进展缓慢。

在前几年典当行业的快速发展中,沉淀了一定的逾期项目,实际清收过程中,涉诉业务在诉讼、执行等环节均进展缓慢:首先,被起诉当户不配合,一笔诉讼多次公告送达,拖长诉讼时间;其次,法院积案众多,平均每位执行法官同时处理约200个执行案件,执行速度极其缓慢;再次,在涉诉资产处置阶段,当前资产交易市场不活跃,资产拍卖环节程序复杂,推进相当困难,持续时间长。

4、典当行业监管政策瓶颈多,束缚了行业发展。

目前典当行业执行的政策是十年内颁布的《典当管理办法》,诸多规定已不适应当前发展的形势,如对业务结构的规模限制、不允许发放信用贷款、不予许从商业银行以外的单位和个人借款等,严重制约了典当行业的经营发展,使得业务拓展规模和融资渠道均受到限制,资金流动性不足,融资渠道狭窄。

5、典当行业税收政策待遇不公平。

当前典当企业从事的主要业务为金融业务,但其金融机构身份属性得不到税务部门认可,无法享受金融业相关税收优惠政策。例如,计提的贷款损失准备金不允许所得税前列支,加重了典当的税收负担。

行业发展正面临寒冬,协会在争取政策支持方面一直在进行不懈的努力,期待行业能获得在税收优惠政策、融资渠道、经营范围、征信体系建立、财政补贴、奖励等各方面的政策支持,并能落地实行。

(说明:本报告基础数据来源为商务部全国典当行业监督管理系统,按上报报表企业统计,因填报口径、上报数据准确性等原因,不排除部分数据存在误差的可能性。)

文章来源:合肥市典当行业协会秘书处