新闻中心

NEWS Center

3月LPR维持不变符合预期,专家预计年内降息、降准仍有空间

发布时间:2024-03-20

点击数:2266

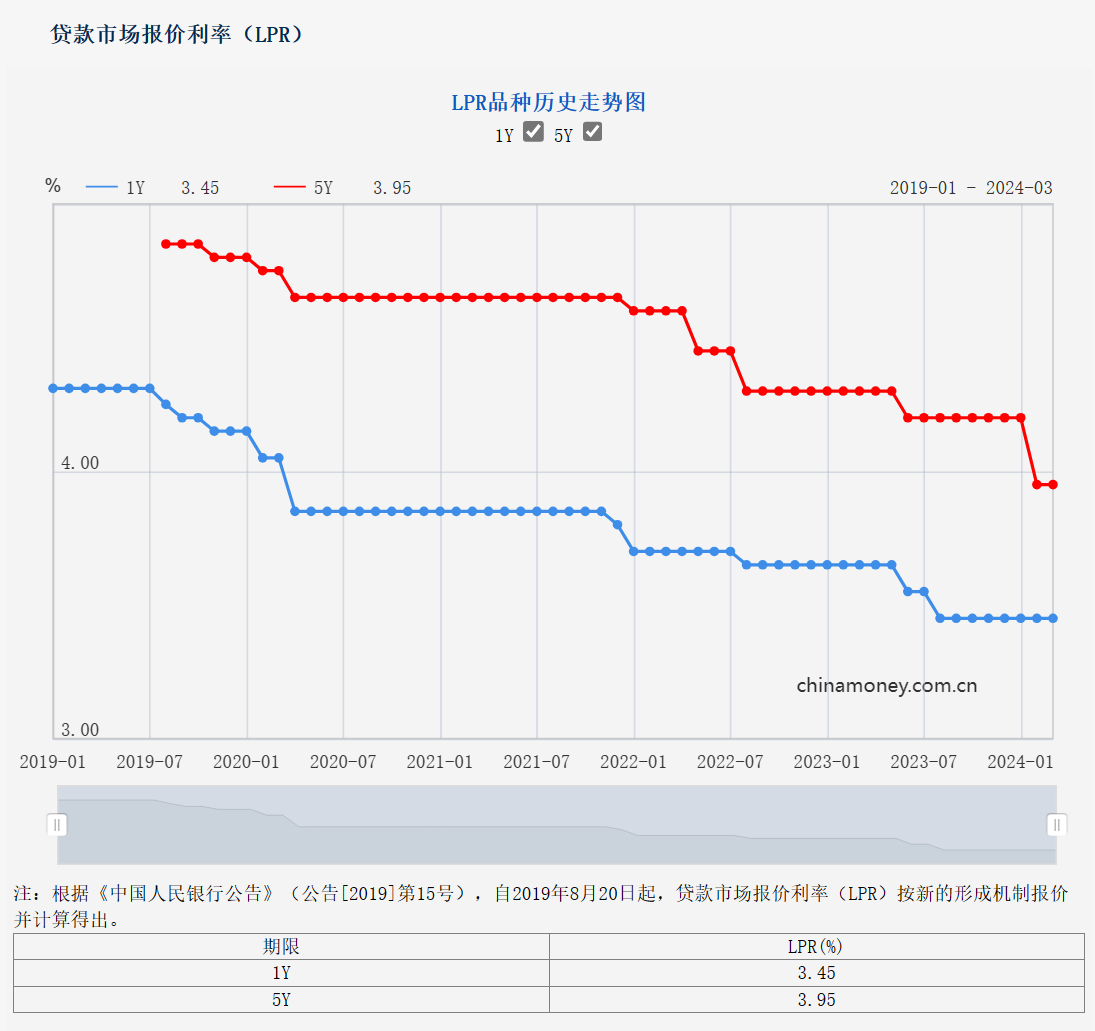

3月20日,全国银行间同业拆借中心公布新版LPR报价,1年期品种报3.45%,上月为3.45%;5年期以上品种报3.95%,上月为3.95%。值得一提的是,继上个月5年期以上LPR迎有史以来的最大降幅后,本月两个期限LPR均维持不变,符合市场预期。

中国民生银行首席经济学家温彬对记者表示,3月LPR报价持平前期,主要源于三方面因素:一是3月MLF利率维持不变,LPR报价的定价基础未发生变化;二是2月5年期以上LPR报价实现大幅下调,银行净息差延续承压,LPR报价短期无再度下调的空间;三是近期银行市场化负债成本小幅上行,LPR加点下调进一步受限。

图片来源:央行网站

LPR报价保持不变,符合市场普遍预期

中国人民银行授权全国银行间同业拆借中心公布,2024年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。以上LPR在下一次发布LPR之前有效。

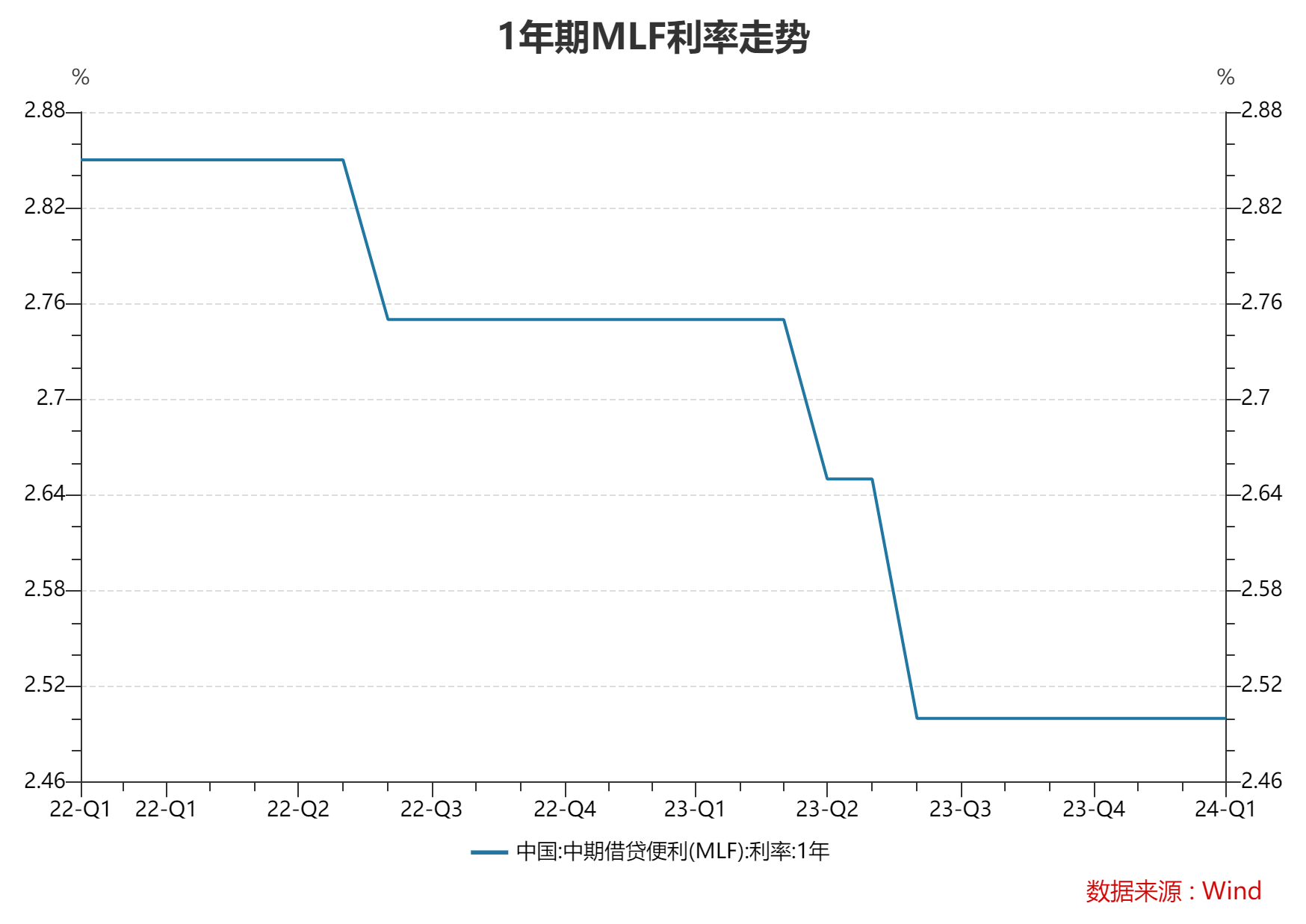

在3月中期借贷便利(MLF)利率保持不变的背景下,本月LPR不变在市场预期之中。3月15日,央行开展了3870亿元MLF操作,全额满足了金融机构需求,作为中期政策利率的1年期MLF利率未下调。

LPR报价由MLF操作利率和报价加点共同决定,MLF利率作为LPR报价的锚定利率,其变动会对LPR产生直接有效的影响。

图片来源:Wind客户端

东方金诚宏观研究王青指出,3月两个期限品种的LPR报价保持不变,符合市场普遍预期。首先,3月以来银行在货币市场的批发融资成本保持稳定,缺乏进一步下调报价加点的动力。

王青接着指出,受降准、银行下调存款利率等因素推动,2月5年期以上LPR报价刚刚单独大幅下调0.25个百分点,当前的重点是进一步提升货币政策传导效率,在全面降准及5年期以上LPR报价下调后,推动银行对实体经济的信贷投放“量增、价减”。

他进一步表示,开年外需回暖带动出口加快,稳增长政策发力显效下投资提速,1—2月宏观数据普遍好于预期。这意味着短期内将处于政策效果观察期,进一步大幅引导贷款利率下行的迫切性减弱。

“3月流动性虽总体稳健偏松,但仍有一季度信贷投放维持相对高位、地方债发行有望加速等因素的扰动;同时,在降杠杆、防空转等多重诉求下,近期央行逆回购持续缩量,每日逆回购维持在100亿元左右的低量操作。”温彬对记者表示,在3月MLF利率继续维持不变、近期市场类主动负债成本略有上行、存款定价竞争激烈等环境下,商业银行继续下调LPR的加点和空间受限,3月LPR报价持平前期,短期将维持稳定。

当前政策利率持稳,但后续政策性降息的必要性仍在

为更好支持实体经济,在两会经济主题记者会上,人民银行行长潘功胜表示,“目前我国银行业存款准备金率平均在7%,后续仍然有降准空间”“价格上继续推动社会综合融资成本稳中有降”。

“意味着年内降准、降息仍有空间。”温彬对此解释道,当前政策利率持稳,但后续政策性降息的必要性仍在。

他进一步指出,一是利率中枢整体下移,需进一步强化利率协同;二是为避免银行出现流动性风险,若政策利率中枢迟迟不下降,在市场利率带动下,货基等收益高于存款利率,将导致银行吸存困难,流动性或会出现一定问题;三是需降低实际负债成本,激发融资需求;四是当前外部掣肘减弱,内部也存多重需求。海外经济加息周期步入尾声,人民币汇率掣肘因素相应弱化,为货币政策操作预留出一定空间,同时内部有效需求不足和预期偏弱,也有促进物价回升、推动风险化解等现实需要。

“综合当前物价和经济走势,我们判断二季度MLF利率有可能下调。”王青也指出,这将带动两个期限品种的LPR报价跟进调整,进而带动企业和居民贷款利率持续下行,提振宏观经济总需求。与此同时,LPR报价下调带动贷款利率下行,也将为今年地方债务风险化解提供更为有利的条件。

“受物价水平偏低影响,当前实体经济实际融资成本上升,着眼于提振宏观经济总需求,未来LPR报价仍有可能跟进MLF利率下调。”王青表示,2024年政策面的一个重点是要推动房地产行业实现软着陆,其中适度降低居民房贷利率是关键一招。据他预计,接下来除了作为居民房贷利率定价基础的5年期以上LPR报价会持续下调外,监管层还将通过下调首套房贷和二套房贷利率下限等方式,推动居民房贷利率下行。

(每经记者 潘婷 每经编辑 张益铭)